子供ありの離婚でやるべき事って?

いざ行動しようと思っても

何からすればいいのか悩みますよね。

①離婚手続きの流れや注意点を知りたい

②離婚後のお金の心配が尽きない

③財産分与でやるべき事を知りたい

\特にお伝えしたいのが/

アドバイザー

離婚で1番揉める原因の1つである財産分与などお金の問題をクリアにすることが大事です。

特に持ち家の問題を知らないと、

数百万円単位で損する可能性も・・・

ぜひ知らずに後悔しないためにも、

最後まで読んでみてください。

離婚手続きの流れ

- 【STEP1】離婚の意思を伝え、合意を得る

離婚協議は、離婚したい意思を明確に伝えることから始まります。

- 【STEP2】離婚条件について話し合う

(最重要)

決めるべき主な離婚条件は、

財産分与 親権 慰謝料 養育費 面会交流

財産分与 親権 慰謝料 養育費 面会交流 - 【STEP3】離離婚協議書を作成する

離婚条件の合意ができたら、口約束で「言った言わない」の争いにならないため書面作成が必要。

- 【STEP4】離婚届を提出する

離婚届を提出した時点で、協議離婚が成立します。

【離婚手続】

必要書類&取得方法

離婚で役所に提出する主な書類と、

その取得方法はこちら。

![]() 離婚届

離婚届

・取得場所:市区町村役場の戸籍住民課窓口など

夫婦双方の署名・押印と、成人2名(夫婦以外の第三者)の署名・押印が必要

![]() 戸籍謄本(戸籍全部事項証明書)

戸籍謄本(戸籍全部事項証明書)

・取得場所:本籍地の市区町村役場

離婚届を提出する役所と、あなたの本籍地が異なる場合に必要

![]() 本人確認書類&印鑑

本人確認書類&印鑑

・提出場所: 役所窓口での身元確認のため。

印鑑は、離婚届に押印した印鑑(認印で可)が必要

後悔しない離婚のために

別途準備すべき重要書類2つ

上記の書類以外にも、

「あなたの離婚後の生活や財産を守るため」

必ず準備・作成しておくべき

書類が2つあります。

①離婚協議書(できれば公正証書で)

離婚条件の合意ができたら、

口約束で「言った言わない」

の争いにならないため書面作成が必要。

離婚協議書には、

✅夫婦間の署名押印で作成する離婚協議書

✅公正証書による離婚協議書

の2種類あり。

| 離婚協議書 | 公正証書 | |

| 法的効力 | 合意内容の 証拠にはなる | 裁判所の 確定判決と 同じ法的効力 |

| 強制執行 | 強制執行 できない (裁判必要) | 裁判なしで 強制執行が可能 |

| 信頼性 | 紛失・改ざん リスクあり | 公証役場で 保管。 紛失・改ざん リスクない |

1番大きな違いは、

「強制執行が可能かどうか」

です。

アドバイザー

もし、「養育費」や「財産分与の代償金」など、継続的な支払いを約束する場合、公正証書にすることをオススメします。

公正証書による離婚協議書であれば、もし約束どおり支払ってもらえなくても、裁判手続きを省略して給与の差押えなどの強制執行ができます。

記載すべき主な内容

⬇︎⬇︎⬇︎

✔︎親権者、監護親

(未成年の子がいる場合)

✔︎養育費(金額、期間、支払い方法)

✔︎面会交流(頻度、方法)

✔︎財産分与

(対象財産、評価額、分与方法)

✔︎慰謝料(金額、支払い方法)etc

離婚協議書の書き方

参考例

離婚協議書には、

✅離婚の合意 ✅財産分与

✅養育費 ✅親権者 ✅面会交流

などについて記載します。

アドバイザー

基本的には、離婚協議書作成後の内容変更はできませんので、漏れがないようにしましょう。

初めに書くべき事

「タイトル・離婚の合意」

初めに、

タイトル「離婚協議書」と書く。

次に、離婚の合意として、

甲(夫)と乙(妻)は、本日、協議離婚することに合意し、下記の通り離婚協議書を取り交わした。

ここから後は、必要に応じて、

各項目を箇条書きにして書いていきます。

![]() 親権

親権

未成年の子〇〇(生年月日)の親権者を乙(妻)と定める。

![]() 養育費

養育費

甲は、未成年の子〇〇の養育費として、〇〇年〇月より、毎月〇万円を、翌月〇日限り、乙の指定する口座に振り込む方法により支払うものとする。

✔︎金額: 明確な金額を記載。裁判所の算定表を参考にしてもOK

✔︎支払期間: 何歳まで(例:満〇歳に達するまでなど)支払うのかを明確に。

✔︎支払方法: 振込先、振込日を具体的に記載。

![]() 面会交流

面会交流

甲は、未成年の子〇〇と、月に〇回、〇時間程度、面会交流を行うものとし、具体的な日時、場所、方法については、子の福祉を最優先し、甲乙協議して定めるものとする。

上記以外に、

貰えるお金の割合が大きい

「財産分与」については、

漏れなく正確に記載しましょう。

②財産分与に関する資料

(特に「持ち家」に注目!)

預貯金など金額が明確なもの以外は、

客観的な資料(査定書など)に基づいて

価値を知っておく事が重要です。

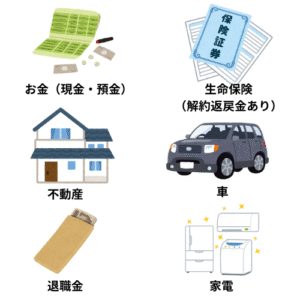

![]() 財産の把握

財産の把握

➡︎預金通帳、保険証書、不動産登記簿謄本、源泉徴収票などを確認し、徹底的に財産を洗い出すことが重要。

✔︎預貯金通帳のコピー

✔︎生命保険証券

✔︎有価証券の残高証明書

✔︎車の車検証、査定書

✔︎退職金に関する資料

✔︎年金に関する資料

![]() 価値の把握

価値の把握

➡︎不動産や有価証券など、時価が変動する財産は、離婚又は別居時のタイミングでの価値が、財産分与の基準。

アドバイザー

特に自宅の価値は大きいので、前もって価値を把握することをオススメします。

離婚手続き

注意点とは?

離婚後の生活が大きく関わる

「お金の問題」は、

早めの離婚成立前に済ませておくこと

がオススメです。

特に金額の大きい「財産分与」の問題は重要です。

離婚成立後では

トラブルの可能性が高い?

当然、

離婚成立後でも財産分与

の協議・請求はできます。

\なぜ離婚成立前?/

アドバイザー

実は、財産分与は、離婚成立後の場合、2年以内に請求しなければ、相手が財産を持っていても、請求できなくなるんです。

離婚成立前の場合、期限を気にする必要はない

また実際問題として・・・

離婚した後に、財産分与の協議をオススメしない理由は?

✔︎配偶者宛ての銀行等からの郵便物を把握することができず、相手の財産を調査することが難しくなる

✔︎話し合いがまとまらず、期間だけが過ぎて権利を失う

✔︎相手が財産を隠したり、処分する可能性あり

アドバイザー

離婚成立前と後では、精神的距離だけではなく、物理的距離も遠くなります。

特に、財産分与が大きいものは

話し合いに時間がかかるため、

早目に方向性を決めておくことが大切。

財産分与で1番揉めるのが

「自宅をどうするか?」

財産分与で最も金額が大きいのが家。

たとえ一方の名義であっても

財産分与の対象。

ローンを払っている

払っていないも関係ありません。

原則は、夫婦半分ずつで平等に。

❌婚姻中に片方が親から相続した不動産

❌離婚前だが別居後に取得した不動産

❌結婚する以前からから所有していた不動産

公平に分ける方法は2つ。

![]() 持ち家を売却。利益を分ける

持ち家を売却。利益を分ける![]() 他の財産を譲って一方が住み続ける

他の財産を譲って一方が住み続ける

そのまま住み続ける場合

注意?

もし、妻(ローンの名義人ではない)

がそのまま住み続ける

場合は注意。

ローンの名義人が夫のみ

ローンの支払いだけ

を約束して一緒に住まない

⬇︎⬇︎⬇︎

銀行の規約違反の可能性あり

最悪のケース、

残ったローン額の一括返済

を求められる可能性あり。

トラブルを避けるためには

売却も視野に入れて、

事前に持ち家の価値を知っておく

ことが大切。

✅正確な「価値」の把握

不動産の価値は、離婚又は別居時の市場価値(時価)を基に。

※購入時の価格や固定資産税評価額では、実際の価値と大きく異なる場合あり。

✅住宅ローンの残債を確認

現時点で「いくらローンが残っているのか」毎年金融機関から送られてくる郵送物チェック。電話でも確認OK。

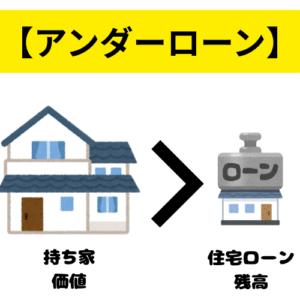

まずは、持ち家の価値がローン残債より上回っているアンダーローンかどうかチェック

家の価値 ー ローン残高 = プラスの金額(財産分与の対象)

つまり、

持ち家の査定額が

高ければ高いほど良いって思いますよね・・・

ここで注意点を要チェック!

査定額が高いだけではダメ?

【不動産一括査定】

知られざる真実とは

こんな言い回しよく見ませんか?

✔︎不動産の査定は1社だけで済ますのはNG

✔︎複数社に査定しないと数百万円も損する可能性が・・・

最近、

不動産一括査定サービス

が増えました。

理由としては、

アドバイザー

スマホ1つで手軽に、複数の不動産会社から査定結果を受け取ることができて、どの不動産会社に依頼したらいいか比較検討できる事です。

比較することで、

どの不動産会社が1番高い査定額かを

簡単に把握できるんですが・・・

お伝えしたいのは、

よく利用されるいいサービスだからこそ、

知っておくべき注意点があるんです

失敗しないために

知っておくべき3つの事

![]() なぜ無料で利用できる?

なぜ無料で利用できる?

・利用者は会員登録しなくても無料で利用可能。

➡︎その理由は、提携している不動産会社がサイト運営元に対して料金を支払っているからです。

不動産会社にしてみれば、無料査定に対応しても、お金が出ていくだけ

アドバイザー

つまり、不動産会社は支払ったお金を取り返すために、利用者に必死にアプローチします。これが行き過ぎると、「釣り査定」という問題を引き起こす原因にも?

![]() (最重要)

(最重要)

「釣り査定」に注意

・釣り査定とは、とりあえず高い査定額を出して仲介を取ろうとすること。

利用者からすれば、少しでも高く売りたいと考えるのが一般的。そのため不動産会社を選ぶ際に、査定額の高い会社を選ぶことも多いため、注意が必要です。

アドバイザー

高い査定額に根拠があればいいですが、なければ「釣り査定」で売却を任せてほしいがためのウソになります。

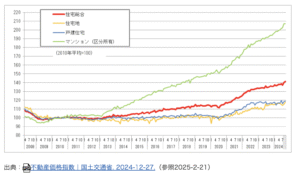

![]() 査定額と現実は2割も違う?

査定額と現実は2割も違う?

・下記図は、首都圏中古戸建ての売出価格と成約価格の差を表したもの。

おおよその平均として、約2割ダウンして成約していることがわかります。

アドバイザー

いかに査定額が現実より高めに設定されているかを表しています。

【結論】

高い査定額がいい査定額ではない

正確な査定額が重要

「釣り査定」に惑わされないために、

対策としては、

✅査定価格の根拠を提示してもらう

✅複数社の査定額を比較(平均値を知る)

✅自分でも把握(チラシ、他サイトも利用)

が大事。

他社の査定や相場と比べて、査定額が高い場合はその理由を聞いてみましょう。理由が曖昧な場合や、明確な回答がない場合はあまり信用し過ぎないことが大切。

正直、不動産査定サービスごとの

差はそこまでありません。

アドバイザー

もし迷うのであれば、利用者数や提携不動産会社数が多く、上場企業が運営している「イエウール」がおすすめです。

離婚は、

人生の大きな転換点です。

大きな一歩を後悔のないものにするために、

「お金と持ち家」の問題をクリアにする

適切な準備が不可欠です。

やるべきことをやらず、

損して後悔しないようにしましょう。

\60秒で終わる/

まずは家の価値を調べてみる

住宅ローンの金利UPで負担増・・

今度どうなる?

住宅ローンの金利が上がって

今後不安になっている人は

多いんではないでしょうか。

実際、金利が上がっても、

「5年ルール」というのがあって、

すぐに返済額が変わるわけでありません。

金利が変更しても、返済額は5年ごとに見直しなため、毎月の返済額は5年間変わらない。利息と元金の内訳が変わるため、返済に占める利息の割合が多くなり、元金の返済が進まない可能性あり。

日銀の発表によれば、

変動金利は今後も、

ゆるやかなペースで金利が上昇していく

可能性が高い

そうなると、今後

不動産価格にも影響が・・・

不動産価格への影響

- STEP1金利上昇が続く

➡︎住宅ローンの負担増による購買意欲低下。

➡︎買う側としても、返済リスクが高まることで、金融機関からの住宅ローン審査が厳しくなる傾向 - STEP2不動産取引が縮小し、需要が減少

- STEP3不動産売却増で、供給が増加

住宅ローンの負担増で売却が増え、不動産の供給が増加。

つまり、

需要より共有が多い状態

(供給過多)になり、

不動産の価値が下がる可能性があり得ます。

現段階では、

2010年と比べて

1.5倍以上の差があり、

ここ10年間でみても

不動産の価値は年々

上昇しています。

ですが、上がり続けたものは、

いつか下がります。

まさに、

不動産の売却はタイミング

が重要です。

アドバイザー

適切なタイミングを見極めるためにも、今持っている不動産の価値の「最高値」を知っておく必要があります。

\60秒で終わる/

家の価値を調べてみる