別居で

今後のお金のことが心配

離婚で1番揉めるのが、

財産分与などお金の問題・・・。

✅今後の財産分与どう分けたらいい?

✅財産分与で損して後悔しないためには?

アドバイザー

財産分与について、やるべき事をやっていないと、数百万円も後悔するケースもあります。

別居の財産分与に悩んでいる人は

ぜひ最後まで読んで下さいね。

別居の財産分与

知っておきたい注意点とは

そもそも財産分与とは、

離婚する際に、夫婦が協力して築き上げた財産を分け合うこと。

原則は、夫婦半分ずつで平等に。

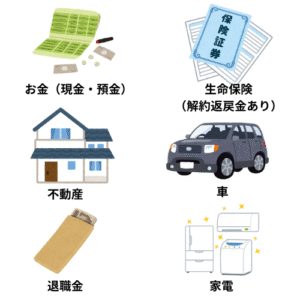

財産分与になるものとしては、「結婚している間」に増えたお金や家、車、貯金などが対象(共有財産)。

アドバイザー

結婚前に買った家や、親から貰った家やお金は、財産分与の対象にはなりませんので注意が必要です。

いつ時点の・どの財産が

財産分与の対象?

別居による財産分与の注意点は、

「財産分与の基準時」

を理解することが大事。.

アドバイザー

原則は「別居時」です。

つまり、

別居後、新たに築いた財産は、

原則として

財産分与の対象外になるケースが多い

離婚後では遅い?

離婚成立後に、

新たな財産が発覚しても、

原則として

追加の財産分与を請求することは困難。

離婚前にしっかりと

財産を調査することが重要!

![]() 財産の把握と価値をチェック

財産の把握と価値をチェック

➡︎預金通帳、保険証書、不動産登記簿謄本、源泉徴収票などを確認し、徹底的に財産を洗い出すことが重要。

➡︎財産価値の総額を把握: 不動産や有価証券など、時価が変動する財産は、適正な評価額を把握することが大事。

\ここで注意/

これら財産は、

離婚時別居時のタイミング

での評価額が、

財産分与の基準に。

特に自宅の価値は大きいので、

前もって価値を把握する必要あり

\別居時の評価額を確認/

![]() 財産分与の請求期限

財産分与の請求期限

➡︎離婚成立から2年以内。財産分与請求には、離婚が成立した日から2年という除斥期間が定められています。

この期間を過ぎると、原則として請求できなくなるため注意が必要

![]() 離婚協議書の作成

離婚協議書の作成

➡︎合意内容の明確化: 財産分与について夫婦間で合意した内容は、必ず書面に残しましょう。強制執行力を持たせるために、公正証書の作成を検討することも有効

見落として損しない

これも財産分与の対象?

ここからは、

見落としがちな財産分与について解説!

ぜひチェックしてみて下さい。

![]() 退職金の財産分与

退職金の財産分与

・「給料の後払い」という考え。

・「結婚期間中に積み立てられた分」については、財産分与の対象。

❌結婚前にすでに退職していた場合

❌将来、退職金が支払われる見込みがない場合

![]() 生命保険の財産分与

生命保険の財産分与

生命保険でも、解約返戻金が発生する保険は財産分与の対象。

保険を途中解約した際に返ってくるお金のことで、払い込んだ保険料の一部が積み立てられ、解約した際に積立金の一部が返ってくる仕組みのこと

アドバイザー

生命保険や損害保険でも積立型の場合は、財産分与の対象なので注意が必要です。

![]() 年金の財産分与

年金の財産分与

婚姻期間中に納付した厚生年金保険料を分割して、それぞれ自分の年金とする制度

婚姻期間中の厚生年金は夫婦の共有財産とみなされ、分割請求できる。

離婚時の年金分割の対象となるのは、厚生年金(旧共済年金を含む)です。国民年金は、夫婦それぞれが個人で加入するものなので、年金分割の対象にはなりません。

アドバイザー

年金分割の請求は、離婚後2年以内に、年金事務所に提出する必要があります。

【損したくない方必見】

財産分与で1番注意すべきこと

財産分与で最も金額が大きいのが「持ち家」。

たとえ

一方の名義であっても

持ち家は財産分与の対象

アドバイザー

ローンを払っている払っていないは、関係ありません

具体的にどうやって分けるの?

分ける方法は2つ。

✔︎他の財産を譲って、一方が住み続ける

✔︎持ち家を売却。利益を分ける

アドバイザー

離婚に伴い、多くの場合、持ち家を売却するケースが多いです。

\どちらにせよ/

まずは、

持ち家の価値を事前に把握する

必要あり。

「家の価値を調べる」で、

損して後悔しないためには、

✅相手任せにしない

✅複数社に依頼する

事が重要。

でも複数社に依頼する時間もない、

面倒な方は・・・

アドバイザー

不動産一括査定サイトがオススメです。自宅にいながらスマホで約60秒の入力をするだけで、複数社から一括査定を無料でしてくれるので便利です。

【最後に】

後悔しないため

準備は早めが大切

別居離婚は、

人生の大きな転換点です。

大きな一歩を後悔のないものにするために、

「お金と持ち家」の問題をクリアにする

適切な準備が不可欠です。

まずはできることから

少しずつ準備していきませんか?

\今すぐ無料査定/

【60秒で終わる】家の価値を調べてみる