別居中の生活費や今後のお金のことが心配・・・

離婚に向けて今後のお金に心配を感じている人は多いです。

離婚で1番揉めるのが財産分与などお金の問題・・・。

アドバイザー

まだ別居中でも、今から今後のお金について知ったり、準備することは早すぎることはありません。

離婚に伴うお金の心配について、事前に知っておくと安心です。

①別居中の生活費について

②財産分与の注意点

③知らなかった?財産分与とは

別居中の生活費どうする?

アドバイザー

家族で生活を送るために必要な費用のことを婚姻費用といいます。

別居中であっても、離婚が成立するまでは夫婦にはお互いを扶養する義務があります。そのため、収入の多い側が、婚姻費用を負担する必要があるんです。

| 婚姻費用が認められる | 婚姻費用が認められない |

| 別居で子供あり | 相手より収入が高い場合 相手の支払い能力がない |

| 収入が高い方が生活費を入れていない | 自分が別居の原因を作った場合 |

一般的な相場は月に約6万円~15万。

支払期間は別居から離婚成立までで、遡っての請求はできないので注意!

・衣食住にかかる費用: 食費、家賃、住宅ローン、光熱費、日用品費など

・医療費: 病院の診察代、薬代など

・教育費: 子どもの学費、教材費、習い事の費用など

・その他: 子どもの養育費、常識的な範囲での交際費や娯楽費、交通費など

次からは、別居から先を見据えたお金について解説していきます。

財産分与の知っておきたい注意点とは?

そもそも財産分与とは、離婚する際に、夫婦が協力して築き上げた財産を分け合うこと。

財産分与になるものとしては、「結婚している間」に増えたお金や家、車、貯金などが対象(共有財産)。

なので、結婚する前からあなたが持っていた財産や、結婚している間に相続したり、贈与されたりした財産(特有財産)は、財産分与の対象外なので注意!

結婚前に買った家や、親から貰った家やお金は、財産分与の対象にはなりません

財産分与の割合は?

原則は、夫婦半分ずつで平等に。ただし、夫婦の合意や裁判所の判断によって変わることもあり。

離婚時の財産分与は、その後の生活に大きく影響するため、慎重に進める必要があります。

そこで、財産分与の注意点をまとめてみました!

財産分与のチェックすべき注意点とは

![]() 財産の把握と価値をチェック

財産の把握と価値をチェック

➡︎預金通帳、保険証書、不動産登記簿謄本、源泉徴収票などを確認し、徹底的に財産を洗い出すことが重要。

アドバイザー

隠し財産に注意!が必要です。離婚成立後に、新たな財産が発覚しても、原則として追加の財産分与を請求することは困難です。

離婚前にしっかりと財産を調査することが重要なんだね。

➡︎財産価値の把握: 不動産や有価証券など、時価が変動する財産は、離婚時の適正な評価額を把握する必要。

![]() 財産分与の請求期限

財産分与の請求期限

➡︎離婚成立から2年以内。財産分与請求には、離婚が成立した日から2年という除斥期間が定められています。

アドバイザー

この期間を過ぎると、原則として請求できなくなるため注意が必要!

![]() 税金が発生するもの

税金が発生するもの

➡︎原則非課税: 財産分与として金銭や不動産を取得した場合、原則として所得税や贈与税はかかりません。

アドバイザー

不動産をもらう側には、不動産取得税や登録免許税がかかる場合があります。

![]() 離婚協議書の作成

離婚協議書の作成

➡︎合意内容の明確化: 財産分与について夫婦間で合意した内容は、必ず書面に残しましょう。強制執行力を持たせるために、公正証書の作成を検討することも有効です。

え?これも財産分与の対象だったの?チェックすべき4つとは

ここからは、見落としがちな財産分与について解説!ぜひチェックしてみて下さい。

退職金の財産分与?

退職金は、「給料の後払い」という考えです。

つまり、

アドバイザー

「結婚期間中に積み立てられた分」については、給料と同じように、夫婦共有財産となり、財産分与の対象となります。

但し、下記ケースは財産分与が認められないので、注意!

❌結婚前にすでに退職していた場合

❌将来、退職金が支払われる見込みがない場合

退職金をもらう前に離婚した場合はどうするの?

離婚時に貰っていない退職金であっても、結婚生活中に積み立てられた分については、基本的にこれを財産分与の対象になります。

実際の計算式の一例はこちらです。

離婚までに既に退職金を貰っている場合は?

退職金の額 × 結婚期間 ÷ 在職期間 = 結婚期間中に積み立てた退職金額

退職金2000万円、結婚期間20年、在職期間40年の場合

計算式:2000万✖️20/40 = 1000万円

離婚までに、まだ退職金を貰っていない場合は?

(もし離婚時に退職したら貰えていた退職金)-(もし結婚時に退職したら貰えていた退職金)

離婚時退職金1000万円、結婚時退職金300万円の場合

計算式:1000万ー300万 = 700万円

アドバイザー

財産分与の支払い方法は、原則として、即時一括払いです。

早期解決のために退職金についても、離婚時にまとめて支払う必要があります。

生命保険の財産分与?

生命保険の中でも、解約返戻金が発生する保険は財産分与の対象となります。

保険を途中解約した際に返ってくるお金のことで、払い込んだ保険料の一部が積み立てられ、解約した際に積立金の一部が返ってくる仕組みのこと

解約返戻金が受け取れるのは、主に保障を得ながら貯蓄ができる貯蓄型保険(学資保険etc)です。

生命保険や損害保険でも積立型の場合は、財産分与の対象です。

アドバイザー

一度、お手持ちの保険証券を確認しましょう。保険の種類によっては、保険証券に、契約時からの年数に応じた解約返戻金の額が記載あれば、財産分与の対象です。

年金分割の財産分与って?

婚姻期間中に納付した厚生年金保険料を分割して、それぞれ自分の年金とする制度

婚姻期間中の厚生年金は夫婦の共有財産とみなされ、分割請求することができます。

専業主婦である私でも財産分与として、年金を分けてもらえるんだ。

離婚時の年金分割の対象となるのは、厚生年金(旧共済年金を含む)です。国民年金は、夫婦それぞれが個人で加入するものなので、年金分割の対象にはなりません。

アドバイザー

年金分割の請求は、離婚後2年以内に、年金事務所に提出する必要があります。

年金分割には、合意分割と3号分割の2種類があります。どちらが有利か、専門家に相談することをおすすめ。

自宅の財産分与

「自宅の名義が夫のみ」なんだけど、財産分与はどうなるの?

たとえ一方の名義であっても財産分与の対象となります。またローンを払っている払っていないも関係ありません。

原則として夫婦の共有財産として扱われるため、離婚時の財産分与では公平に分ける必要あり。

但し、下記ケースは財産分与が認められませんので、注意が必要!

❌婚姻中に片方が親から相続した不動産

❌離婚前だが別居後に取得した不動産

❌結婚する以前からから所有していた不動産

自宅の財産分与はどう分ける?

夫婦で公平に分配する方法はコチラ。

![]() マンションを売却後、現金を分ける

マンションを売却後、現金を分ける![]() 他の財産を譲って一方がマンションに住み続ける

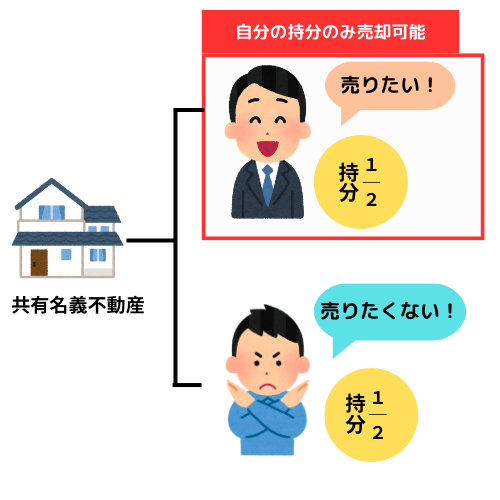

他の財産を譲って一方がマンションに住み続ける![]() 自分の共有持分を売却する(※共有名義の場合に限る)

自分の共有持分を売却する(※共有名義の場合に限る)

\あまり一般的に知られていませんが/

アドバイザー

もし自宅の名義が夫婦2人の名義であれば、「自分の持分のみを売却する」といった方法があるんです。

そもそも夫婦名義の自宅売却は、2人の同意が必要ですが、 自身の持分のみの売却は、相手方の同意なしで売却可能なんです。

つまり、専門の買取業者に依頼するだけで相手とのやり取りも必要ありません。

買取業者によっては、査定から最短3日で現金が得られます。

相手との話し合いが難しい場合や、連絡が取りづらい状況でも利用できる方法なんだね。

最後に

まずは、「何が夫婦の共有財産なのか」を冷静に整理しておくことが大切!

そして財産分与における1番のポイントは、「自宅をどうするか?」です。

![]() 売却するのか、住み続けるのか?

売却するのか、住み続けるのか?![]() 名義はどうなっているのか?(夫婦名義?単独名義?)

名義はどうなっているのか?(夫婦名義?単独名義?)

もし売却する場合は、売却査定額が残っているローン額より上回っているのか?が重要。

またどちらか一方が住み続けるのであれば、ローンの支払いをどうするか?という問題あり。

妻(ローンの名義人ではない)がそのまま住み続ける場合は注意が必要!

アドバイザー

ローンの名義人が夫のみの場合、「ローンの支払いだけを約束して一緒に住まない」は銀行の規約違反になる可能性ありです。最悪のケース、残りのローン額を一括返済させられます。

また支払いが相手任せになると、もし滞った場合は、最悪強制退去などのトラブルに発展。別れた相手が払い続けてくれる保証もありません。

よって、ローンの支払いを妻に変更する必要がありますが、その場合は金融機関に対して新たに自分がローン審査に通らなければなりません。

どちらにせよ、前もってローンを組んだ金融機関に相談した方が良さそうね。

このように財産分与について事前に把握することで、たとえ今すぐ離婚という結論に至らなくても、

余裕を持って準備することができます。まさに「備えあれば憂いなし」です。

追伸:もし共有名義の不動産をお持ちなら

「自分の持分」がいくらくらいになるのか、無料で調べられるサービスがあります。

持分だけの査定は、通常の不動産とは違って特殊で、なかなか大手不動産会社では取り扱ってくれないのが現状・・・

おすすめのサービスは【ワケガイ】で、共有持分などの訳あり物件の買取に特化した業者で、全国のさまざまな物件に対応する豊富な買取実績があり安心です。

60秒入力・匿名でもOKで、持分の査定を無料でしてくれるのもポイント。

名義が共有のままだと将来的に揉めるケースもあるため、事前に“自分の持ち分”の価値を知っておくだけでも安心材料になります。